東京都で結婚生活を始めようとしたら、どのくらいのお金がかかるでしょうか。

お互いにまだ若く、それほど収入が高くないカップルもいるでしょう。「最低でも600万円はいる」とか「子供を育てるなら1千万円でも足りない」などという話を聞けば不安になることも多いと考えられます。

今回は結婚生活における生活費、特に住宅関連の費用について見て行きたいと思います。

結婚生活に必要なお金=生活費

一人暮らしをしていれば、どんなお金がかかるのかある程度は分かると思いますが、実家暮らしだったという人には全く分からないということもあるでしょう。ここでは一般的に考えられる生活費について考えてみましょう。

決まった支出

生活費には毎月決まって支出するものがあります。家庭ごとに金額は異なりますが、必ず出ていくものなのでこの部分は削ることができても、無くすことはできないと考えてください。

一番に必要なのは住宅に関するものでしょう。賃貸であれば家賃が、家を買ったのであればローンがあります。金額が大きいため、この部分の選択を誤ると生活が非常に苦しくなる可能性が高い支出です。住宅に付随して光熱費や水道代などがかかってきます。

次に、食費や日用品の購入費、通信費などが挙げられます。現在では自宅に固定電話を引いている人は少なくなってきていますので、通信費としてはスマホの通信料や自宅に設置したWi-Fiの費用くらいかな?と思われがちですが、NHKの受信料や有料放送の契約料もありますので思ったより高いのではないでしょうか。

それ以外では旅行などの娯楽費、新聞代などの教養・教育費、交際費や交通費などこまごましたものがあります。生命保険などに入っている人は保険料がかかりますし、車を持っている場合は車のローンや駐車場代、ガソリン代などもかかります。

急な支出

決まって出ていくものとは違い、イレギュラーで発生する費用もあります。良くあるのが医療費や冠婚葬祭に関する費用です。特に若い夫婦の場合、友人や同僚が続けて結婚することも多く、ご祝儀以外にも会場までの交通費や女性の洋服代など思わぬ出費がかさむことも多いものです。

それと家庭によっては賃貸住宅の更新料や車検の費用もかかりますので、こういった支出があるかもしれないと考えて生活費を計算しておくことが大切です。

都内に住むといくらかかるの?

東京は日本一家賃が高い場所として知られています。しかし、高いところばかりではありません。23区を見てみても、大きな差があるのです。

賃貸の場合

最初に下の表を見てください。こちらは不動産サイトのSUUMO(スーモ)が調べた東京都の家賃の相場一覧です。ランキングは全部で50位までありますが、こちらでは30位まで掲載しています(伊豆諸島と小笠原諸島は除く)。

上位には各区が並んでいますが、23位まで独占という訳ではありません。また、この表に載らなかった葛飾区は31位となっています。

同じ間取りでも1位の港区と30位の国立(くにたち)市では2.1~2.4倍の差がありますので、どこに住むかは生活費に大きく関わってくると言っていいでしょう。

SUUMO・東京都の家賃相場情報(2020/12)より作成

ところで「家賃は手取りの3割まで」とよく言われますが、年収で考えるとどうなるでしょうか。共働きで、夫婦のどちらにも扶養家族がいないという前提で計算をしてみました。世帯年収は2人の収入の合算です。

・世帯年収 500万円 → 手取り 400万円 → 3割 120万(10万/月)

・世帯年収 600万円 → 手取り 480万円 → 3割 144万(12万/月)

・世帯年収 700万円 → 手取り 550万円 → 3割 165万(13.8万/月)

・世帯年収 800万円 → 手取り 630万円 → 3割 189万(15.8万/月)

上の表と照らし合わせると、世帯年収600万円の場合、1LDK/2K/2DKなら上位10区に住むのは難しいということになります。しかし、世帯年収が100万円上がると家賃に充てられる額は2万円ほど上がりますので、世帯年収が700万円になれば住める地域が5区増えます。

反対に世帯年収600万円でも家賃が10万円台であれば、差額を貯蓄に回すことも可能です。

マンションを購入する場合

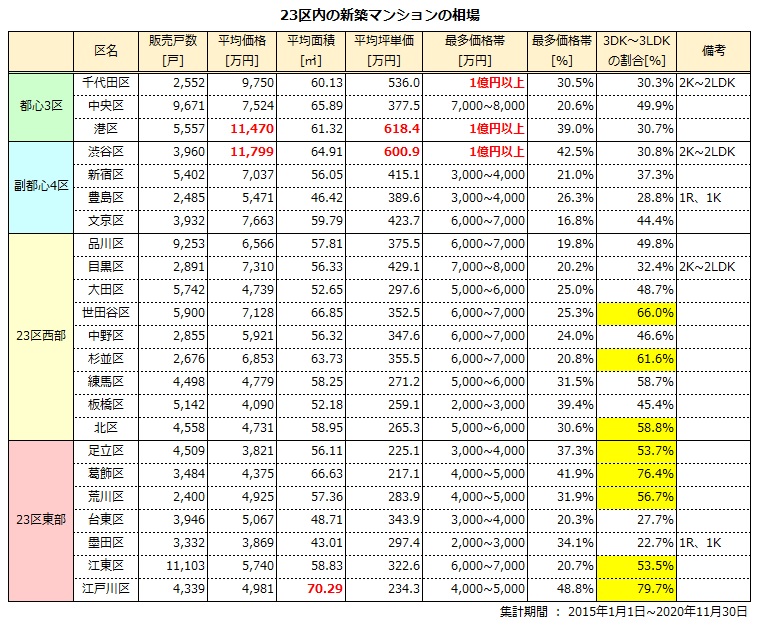

ではマンションを購入する場合はどうでしょうか。下の表は、新築マンションの相場を読み解くサイト「マンションエンジン」のデータから23区の新築マンションの相場についてまとめたものです。傾向に関しては賃貸とあまり変わりません。新築マンションで多い間取りは3DK~3LDK、いわゆるファミリータイプですので、販売戸数に占めるこの間取りの割合も記載しています。黄色で塗られているのは割合が50%を超えているエリアを示しています。この部分の割合が高い地域では、最多価格帯の金額でマンションが買える確率が高いと言えるでしょう。なお、備考欄に間取りの記載があるものは、3DK~3LDKより販売戸数の割合が高かった間取りを示しています。

最も価格が高いのは千代田区、港区、渋谷区で、平均価格だけでなく、最多価格帯も1億円を超えています。しかも千代田区と渋谷区に関しては一番多い間取りは2K~2LDKですので、この地域でファミリータイプのマンションを買うにはかなりの収入が必要だということになります。一方で、一戸当たりの平均面積が70㎡を超えている江戸川区では、3DK~3LDKの割合が80%近くなっており、23区の中では比較的マンションを買いやすいエリアだと言えるでしょう。

住宅ローンはいくらぐらい組めるのか

思い切って家を買おう!と思った場合、いくらぐらいローンが組めるのかという問題に直面することになります。借入金や返済方法などをしっかり考えておかないと、早々に家計が破綻しかねませんので注意が必要です。

住宅の値段は年収の7倍までって本当?

良く「住宅を買うなら年収の7倍くらいまでがいい」と言われます。もし、住宅を購入しようとした時の世帯収入が600万円だったとすると、4,200万円ということになります。この金額だと東京で家を買うにはなかなか厳しいですね。

「2019年度フラット35利用者調査」の首都圏マンションの主要指標をみると以下のようになっています。

年齢 41.1歳、家族の人数 2.4人、世帯収入 788万円、自己資金805.1万円

自宅の購入価格 5,033万円、融資金額 4,017.8万円、住宅面積 64.2㎡

年収倍率 7.5倍、1ヵ月当たりの返済額 13万4,000円、返済負担率 22.8%

この調査では年収倍率は7.5倍となっており、7倍を超えていることが分かります。現在はマンションの価格が値上がりしているため、どうしても7倍では収まらなくなっている現実があるのです。

実際、融資はいくらぐらい受けられるのか

前項のサンプルに「返済負担率 22.8%」という項目がありますが、これは返済比率とも呼ばれ、無理なく返済できる借入額の基準となる数字です。そして、金融機関ではこの返済負担率 30~35%(額面年収)まで借りることができます。世帯収入500万円で、返済負担率35%だと年間の借入額は175万円です。

しかし、ざっくりした計算では世帯収入500万円の手取りは400万円ほどなので、その中から175万円(毎月14.6万円)を払っていくのはなかなか大変ではないでしょうか。家賃でも「手取りの3割が基本」とお話しましたが、これから年収があがっていくと考えても、子供の教育費などにお金がかかってきますのであまりお勧めできません。これが20%であれば100万円(毎月8.3万円)ですので、大体「手取りの3割」に該当します。無理のない返済を考えればこの程度を目安にするのが安心だと考えますが、いかがでしょうか。

なお、ローンを借りる人が大手企業勤務や公務員の場合、金融機関は「しっかり返してくれそうだ」と考えてどんどん貸そうと考える傾向にあります。中には40%まで融資しますというところもあるようなので注意が必要です。

女性の仕事とライフイベント

結婚生活にはお金が必要であることはお分かりいただけたと思いますが、世帯収入が大事だと言っても、女性の収入をあてにし過ぎるのは注意が必要かもしれません。

理想はダブルインカム

夫の年収が非常に高額な場合を除き、働く夫と専業主婦の妻の家庭より、共働きの家庭の方が収入は安定します。妻が正社員であれば一定の収入が見込めますので、年収の20%でもより多くの額を借りることが可能です。

女性でも役職に就いたりすれば男性並みに年収があがることも考えられます。30年のローンを組んでいても繰り上げ返済を行っていけば、10~15年で完済することも可能ですし、立地などが良い場所であれば自宅を売ってもう少し広い家を買うこともできるでしょう。

女性が働き続けることのメリットは退職後にもあります。働く女性は自分で厚生年金を納めているため、専業主婦の女性よりも年金額が高くなります。年金がもらえるのは70歳からですが、退職金も出ますし、退職後までローンが残る心配も少ないと言えます。

女性が男性の収入にこだわる理由

女性の生活は結婚や出産といったライフイベントで大きく変わりやすく、育児休業などを取得した場合にはその期間の収入はゼロになってしまいます。現在、育児休業は3年までですが、その間に2人目を妊娠したら休業期間はさらに長くなります。仮に育児休業を1年にして働いたとしても、保育園の費用などもかかりますので以前と同じ金額が手元に残るとは限りません。また、今でも妊娠や出産を理由に会社を辞めなければならない事例は多く、女性が働いていくのはまだまだ難しいと言えるのではないでしょうか。

いろいろな可能性を考えると、女性には、やはり男性の収入はある程度高くないと生活できないのではないかという不安があります。女性が男性の収入にこだわる理由はここにあるのです。妊娠や子育てで女性も手いっぱいの中、経済的な不安まで抱えていくのはしんどいというのが本心でしょう。

まとめ

最近では男性も、結婚後も女性に働いてもらいたいと思っている人が多いようです。男性にとっても不安の多い社会なのでしょう。できれば結婚する前から、どんな生活をしていきたいのか話し合いをしておくことをおすすめします。金銭的な認識のずれは離婚の原因にもなりかねません。実際、結婚式の費用についてもめて婚約破棄をするカップルは少なくないのです。

これからの生活は二人が作っていくのですから、時には腹を割って話し合うことが大切ではないでしょうか。

コメント